Keresés

Keresés

Tízezreket nyerhet, ha így használja külföldön a bankkártyáját

2023.01.18.

(x) szponzorált tartalom, Tóth Levente | Bank360

Nem mindegy, milyen bank kártyájával fizet, ha külföldön jár. Egy családi utazás során 10 ezer forintnál is nagyobb lehet a különbség az egyes hitelintézetek által felszámított marzsban - hívja fel a figyelmet a Bank360.hu.

A legtöbben bankkártyával fizetnek a síbérletpénztárban

Középárfolyamon vásárolhat külföldön - ezzel az akcióval kampányol az OTP Bank. A hitelintézet március végéig akciósan ingyen, azt követően pedig 99 forintos havidíjért kínálja a lakossági bankszámlacsomagok mellé azt a szolgáltatást, hogy a külföldi betéti kártyás vásárlásoknál a középárfolyamon számolja át a költéseket havi 300 ezer forint erejéig. Sőt a devizaátutalások is a középárfolyamon történnek ugyanekkora összeghatárig. Fontos kitétel, hogy az internetes vásárlásokra nem vonatkozik az akció, és a hitelkártyás tranzakciókra sem.

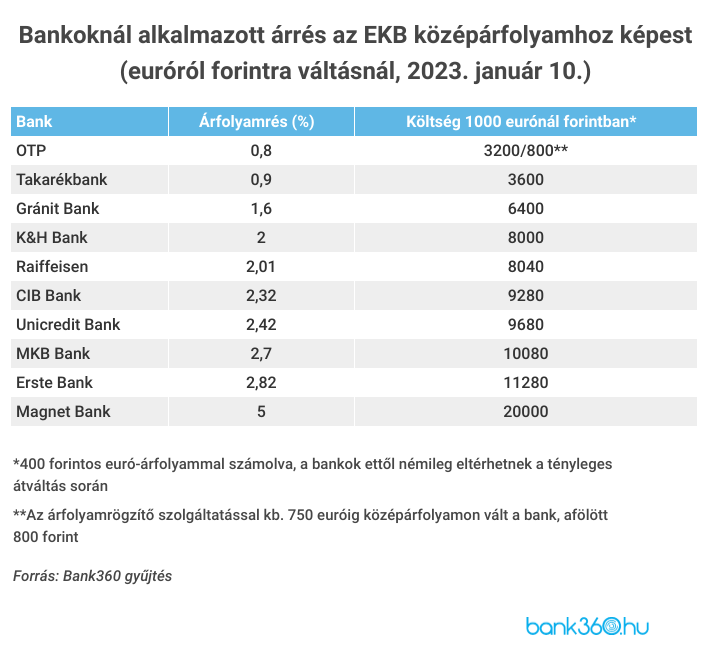

Aki külföldre megy, és bankkártyával fizet, annak a szolgáltatást valószínűleg megéri igénybe venni. Ez még akkor is így lesz, amikor fizetőssé válik a középárfolyamos elszámolás, a 99 forintos havidíj ugyanis az euróövezetben már 12,4 ezer forintnyi külföldi kártyás vásárlás után megtérül. Az OTP a honlapja szerint normál esetben 0,8 százalékos marzsot alkalmaz az Európai Központi Bank árfolyamához képest, vagyis ennyivel kerülnének többe a külföldi kártyás vásárlások, ha az ügyfél nem kéri a középárfolyamos szolgáltatást.

Aki kihasználja a maximális 300 ezer forintos limitet, az 2300 forintot nyer a szolgáltatás beállításával. Márpedig ennyit egy családi síelés során könnyen ott lehet hagyni a síbérletért, szállásért, étkezésért.

A hitelintézeteknek lassan három éve kötelező közzétenniük, hogy az Európai Központi Bank legfrissebb devizaárfolyamához képest mekkora marzsot számítanak fel a devizaváltások során az adott napon. Az eltérés pedig hatalmas az egyes piaci szereplők között. A bankok különféle árrést alkalmaznak az egyes valutapároknál, és az is gyakori, hogy az egyik irányba alacsonyabb, a másikba pedig magasabb az árrés.

Mivel a legtöbb magyar utazó a téli hónapokban a népszerű síparadicsomok felé veszi az irányt, az euró forintra váltásánál alkalmazott árrés érintheti most a legtöbbjüket. Ez alapján a nagybankok sorában az OTP-t a Takarékbank követi, amely kissé bonyolultan, a Magyar Bankholding külkereskedelmi devizaárfolyamához mérten adja meg a marzsait, de ezt beszámítva az EKB-s referenciarátára 0,9 százalékot tesz rá.

A többi bank 1,6-5 százalékos árfolyamrést alkalmaz, ami 1000 eurós külföldi költés esetén 16-50 eurónyi, vagyis a mostani (400 forint körüli) árfolyamon számolva hozzávetőlegesen 6400-20000 forint közötti plusz jelent a forint bankszámlán az átváltás után. Ha pedig a család még ennél is többet költ, még nagyobb lehet a különbség.

Természetesen egy bankkártya választásánál más szempontok is fontosak, nem csak a devizaváltás marzsa. Ilyenek lehetnek a kártyához kapcsolódó egyéb szolgáltatások, köztük az utasbiztosítás, amelynek minősége és tartalma úgyszintén sokat számít, ha a banki ügyfél elhagyja az országot. Akinek kapcsolódik ilyen a kártyájához, annak mindenképpen érdemes megnézni, hogy az mit tartalmaz, mikor és mennyit térít. Gyakran érdemes ennél egy kiterjedtebb, például kifejezetten a síelésre vagy más sporttevékenységre való utasbiztosítást kötni.

Aki külföldre megy, és bankkártyával fizet, annak a szolgáltatást valószínűleg megéri igénybe venni. Ez még akkor is így lesz, amikor fizetőssé válik a középárfolyamos elszámolás, a 99 forintos havidíj ugyanis az euróövezetben már 12,4 ezer forintnyi külföldi kártyás vásárlás után megtérül. Az OTP a honlapja szerint normál esetben 0,8 százalékos marzsot alkalmaz az Európai Központi Bank árfolyamához képest, vagyis ennyivel kerülnének többe a külföldi kártyás vásárlások, ha az ügyfél nem kéri a középárfolyamos szolgáltatást.

Aki kihasználja a maximális 300 ezer forintos limitet, az 2300 forintot nyer a szolgáltatás beállításával. Márpedig ennyit egy családi síelés során könnyen ott lehet hagyni a síbérletért, szállásért, étkezésért.

Nagyok a váltási különbségek a bankok között

Az OTP ezzel a szolgáltatással olyan fintech cégekkel akar versenyezni, mint a Wise vagy a Revolut, amelyek a magyarországi bankoknál lényegesen kedvezőbb árfolyamon váltják a devizát. Az OTP egyébként e nélkül az akció nélkül is a gálánsabb hitelintézetek közé tartozott a Bank360.hu által összegyűjtött adatok alapján.A hitelintézeteknek lassan három éve kötelező közzétenniük, hogy az Európai Központi Bank legfrissebb devizaárfolyamához képest mekkora marzsot számítanak fel a devizaváltások során az adott napon. Az eltérés pedig hatalmas az egyes piaci szereplők között. A bankok különféle árrést alkalmaznak az egyes valutapároknál, és az is gyakori, hogy az egyik irányba alacsonyabb, a másikba pedig magasabb az árrés.

Mivel a legtöbb magyar utazó a téli hónapokban a népszerű síparadicsomok felé veszi az irányt, az euró forintra váltásánál alkalmazott árrés érintheti most a legtöbbjüket. Ez alapján a nagybankok sorában az OTP-t a Takarékbank követi, amely kissé bonyolultan, a Magyar Bankholding külkereskedelmi devizaárfolyamához mérten adja meg a marzsait, de ezt beszámítva az EKB-s referenciarátára 0,9 százalékot tesz rá.

A többi bank 1,6-5 százalékos árfolyamrést alkalmaz, ami 1000 eurós külföldi költés esetén 16-50 eurónyi, vagyis a mostani (400 forint körüli) árfolyamon számolva hozzávetőlegesen 6400-20000 forint közötti plusz jelent a forint bankszámlán az átváltás után. Ha pedig a család még ennél is többet költ, még nagyobb lehet a különbség.

Természetesen egy bankkártya választásánál más szempontok is fontosak, nem csak a devizaváltás marzsa. Ilyenek lehetnek a kártyához kapcsolódó egyéb szolgáltatások, köztük az utasbiztosítás, amelynek minősége és tartalma úgyszintén sokat számít, ha a banki ügyfél elhagyja az országot. Akinek kapcsolódik ilyen a kártyájához, annak mindenképpen érdemes megnézni, hogy az mit tartalmaz, mikor és mennyit térít. Gyakran érdemes ennél egy kiterjedtebb, például kifejezetten a síelésre vagy más sporttevékenységre való utasbiztosítást kötni.

KOMMENTEK

Szólj hozzá, legyél az első!

KAPCSOLÓDÓ CIKK

h i r d e t é s

h i r d e t é s

- Havazás Előrejelzés

UTASBIZTOSÍTÁS 10% KEDVEZMÉNNYEL

Megjelenési ajánlatunk:

sielok.hu © Copyright 2000-2026 - Síelők Bt.